Le PTZ est un emprunt bancaire destiné à l’acquisition de votre première résidence principale au taux d’intérêt de 0%. Ainsi vous ne rembourserez que le capital emprunté, sans intérêts, ni frais de dossier.

Cependant, comme tout crédit, il doit être garanti par une assurance décès-invalidité, dont le paiement des cotisations vient s’ajouter à vos mensualités.

L’article 164 de la loi de finances pour 2021 proroge la distribution du prêt à taux zéro jusqu’au 31 décembre 2022.

Cet article prévoit aussi qu’à compter du 1er janvier 2022, les ressources de l’emprunteur seront appréciées, selon des modalités fixées par décret, à la date d’émission de l’offre de prêt et non plus au titre de l’avant-dernière année précédant celle de l’émission de l’offre de prêt.

Pour bénéficier du prêt à taux zéro, vous devrez remplir plusieurs conditions :

– Faire de votre construction ou achat neuf votre résidence principale.

– Ne pas avoir été propriétaire de votre résidence principale depuis deux ans.

– Sa durée de remboursement ne peut pas excéder 25 ans, en moyenne le délai du prêt s’étend sur 20, 25 ans avec une période différée allant de 5 à 15 ans durant laquelle vous ne rembourserez pas le prêt.

– Il ne sert à financer qu’une partie de votre achat et doit être complété par un autre prêt immobilier ou/et un apport personnel.

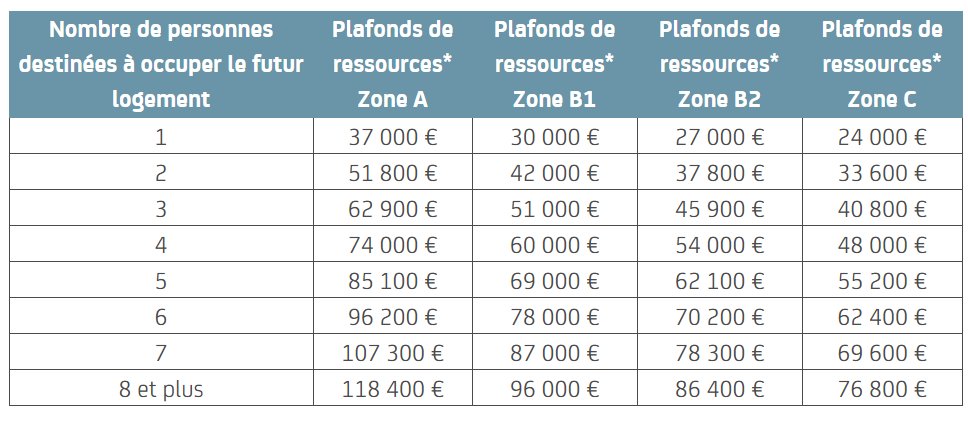

– Vos revenus doivent être inférieurs à un certain plafond de ressources des personnes qui vivront dans logement. (Les ressources prises en compte sont le revenu fiscal de référence de l’année N-2). Ce plafond varie en fonction de la zone géographique où se situe le logement que vous souhaitez acquérir et du nombre de personnes destinées à l’occuper.

Attention, un seul PTZ peut être accordé par ménage. Ci-dessous les tableaux des plafonds des ressources ainsi que le montant maximum du PTZ accordé.

Si vous bénéficiez d’un prêt à taux zéro, vous êtes tenu de faire de l’acquisition définitive de votre résidence principale au plus tard un an après son achat ou la fin des travaux. Cette obligation est changeante en cas d’achat d’un logement que vous souhaitez habiter au moment de votre retraite, auquel cas vous aurez un délai de 6 ans pour y habiter.

Les biens acquis à l’aide d’un PTZ après le 1er janvier 2016, ne pourront pas être mis en location pendant les six ans suivants son achat. Sauf conditions particulières (en cas de retraire dans les 6 ans, de mobilité professionnelle loin de l’habitation, de divorce ou de pacs, d’invalidité ou d’incapacité ou chômage depuis plus d’1 an).

Vous pourrez alors mettre en location votre logement, sous conditions : uniquement en location vide, en respectant certains plafonds relatifs au loyer et aux ressources du locataire.

– La première étape est de vérifier que votre projet immobilier est bien éligible : si le logement que vous souhaitez acquérir est neuf ou en construction, il peut être situé dans n’importe quelle zone (A, Abis, B1, B2, C).

– Ensuite, il vous faudra vérifier si vos revenus sont compatibles.

– Dernièrement, vous devrez vous renseigner directement à l’établissement bancaire de votre choix. Si elle est conventionnée, elle pourra vous aiguiller sur la suite du processus et la constitution de votre dossier.

À noter qu’avec même toutes les conditions remplies, la banque n’a pas l’obligation d’accorder le prêt à taux zéro.

pour vous fournir des services, améliorer votre expérience sur le site, le sécuriser, analyser le trafic, vous proposer des publicités et des contenus adaptés à vos centres d'intérêts, et enfin vous permettre de partager des articles sur les réseaux sociaux